車の保険、更新の時期が近づくと「今のままでいいのかな」と毎回思いつつ、結局そのまま継続していませんか。私もそうでした。でも今回は満期まで余裕があるうちに、思い切って相見積もりサイトで一括見積もりを取り、その結果をAI(Claude)に相談しながらじっくり比較してみました。

結論から言うと、選んだのはSBI損保。決め手は「保険料の安さ(コスパ)」と「ロードサービスの手厚さ」です。この記事では、実際の見積もり画面を見せながら、私がAIに質問して納得できたポイント——とくに「パンクのレッカー輸送費は保険に入っているのか」と「特約の欄が少ない会社で大丈夫なのか」——を、そのまま共有します。

まず、相見積もりサイトで6社を一括見積もり

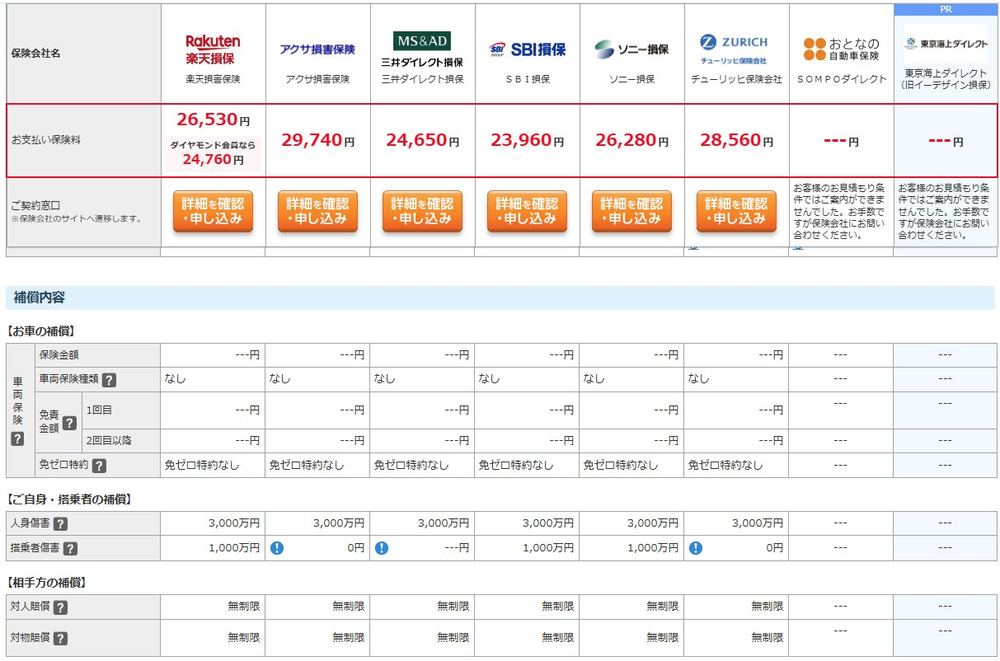

使ったのは保険の相見積もりサイト。車種や条件を一度入力するだけで、複数社の見積もりがまとめて出てきます。今回提示されたのは次の6社でした(おとなの自動車保険・東京海上ダイレクトは条件が合わず「---円」で提示なし)。下の画像が、実際の結果一覧です。

保険料を安い順に並べると、こうです。

- SBI損保:23,960円

- 三井ダイレクト損保:24,650円

- ソニー損保:26,280円

- 楽天損保:26,530円(楽天ダイヤモンド会員なら24,760円)

- チューリッヒ:28,560円

- アクサ損害保険:29,740円

最安はSBI損保。ただ「安いには理由があるのでは?」と不安になりますよね。そこで、結果の画面をそのままAI(Claude)に見てもらい、気になる点を2つ質問しました。

質問①:パンクでレッカーを呼ぶとき、輸送費は保険に入ってる?

私が一番ほしかったのが、「タイヤがパンクしたとき、修理工場まで無料で運んでくれる」機能です。これが各社の見積もりに入っているのか、AIに確認してもらいました。回答はこうでした。

この機能は特別なオプションではなく、6社とも「ロードサービス(レッカー搬送)」として標準で付いています。修理工場までの搬送費用は自己負担なし。しかも、ロードサービスを使っただけなら翌年の等級は下がりません。

SBI損保の場合は、保険会社が指定する最寄りの修理工場までなら距離無制限で無料、自分で指定する工場でも50kmまで無料。パンク時はスペアタイヤ交換も無料で、直せなければそのまま修理工場まで運んでくれる、という内容でした。

ただし注意点も教えてもらいました。無料なのは「搬送」までで、パンクしたタイヤそのものの修理代・新品代は自己負担が基本。それと、自分で勝手にレッカー業者を呼ぶと対象外になることがあるので、必ず保険会社の受付窓口に先に電話する必要があります。

→ これで「パンク時の輸送費」の不安は解消。希望どおりでした。

質問②:特約・割引の項目が少ない会社で、大丈夫?

見積もりを見比べていて気づいたのが、SBI損保は「特約・割引」の欄が他社より短いこと。他社にはずらっと項目が並んでいるのに、SBIは少なく見える。これって補償が薄いのでは?とAIに聞いてみました。

回答を要約すると、こうでした。

1. 他社の欄は「割引」で長く見えているだけ。「ゴールド免許割引」「無事故割引」「証券不発行割引」「LINE割引」など、補償ではなく割引項目がかなり混ざっています。これは保険料を安くする仕組みで、補償の手厚さとは別物です。

2. SBIの欄は省略表示で、実際はもっと付いている。「被害者救済費用等補償特約」「他の自動車運転危険補償特約」「無保険車傷害保険」などは自動セットで、わざわざ書かれていないだけ。

3. 本当に見るべきは「補償内容」の欄。特約欄の長さではなく、補償の中身で判断するのが正解です。

そこで補償内容の欄を見てみました。

実際に見ると、SBIは対人・対物ともに無制限、人身傷害3,000万円、搭乗者傷害1,000万円。むしろ欄が長く見えたアクサ・チューリッヒは搭乗者傷害が0円だったので、中身ではSBIのほうが手厚い、という逆転現象でした。

→「欄が短い=不安」は思い込みでした。安心してSBIに決められました。

結論:コスパとロードサービスの両立で、SBI損保に

2つの不安が解消できたので、私はSBI損保で契約を進めることにしました。

- 6社で最安の23,960円

- パンク時の無料搬送(指定工場まで距離無制限)

- 補償の中身はトップ級の会社と同等以上

ちなみに、私が使った相見積もりサイト経由だと、1,500円分のギフトクーポンの特典も付いていました。公式から直接申し込むと比較サイト経由の特典はつかないことがあるので、申し込みは見積もり結果の画面からそのまま進めるのが安全です。

ディーラーで保険に入っている人こそ、相見積もりを

最後に、これは強くお伝えしたいことです。車をディーラーで買って、保険もそのままディーラーで入っている人は、一度相見積もりを取ることを本当におすすめします。

ディーラーで加入する自動車保険は、多くの場合間に代理店(ディーラー)が入る「代理店型」です。対面でのサポートが受けられる安心感はありますが、その分の手数料(マージン)が保険料に乗っているため、ネット型(ダイレクト型)の保険にくらべて割高になりやすい傾向があります。

今回私が比較したSBI損保・ソニー損保・三井ダイレクトなどは、いずれもネットで直接契約するダイレクト型。中間コストが少ないぶん、同じような補償でも保険料を抑えやすいのが特徴です。

「毎年なんとなく更新しているけど、実は数千円〜1万円以上払いすぎていた」というのは、よくある話です。見積もり自体は無料で、しかも今の補償と比べるだけ。乗り換えなくても、相場を知るだけで十分価値があります。

相見積もりのメリット・デメリット(正直に)

◎ メリット

・一度の入力で複数社をまとめて比較できる

・ネット型は中間コストが少なく、保険料を抑えやすい

・今の保険が割高かどうか、相場感がつかめる

・サイト経由だとギフト特典がつくことがある

△ デメリット・注意点

・対面サポートはなく、事故対応は電話・ネット中心

・補償内容は自分で選ぶ必要がある(逆に言えば、ムダな特約を外せる)

・条件によっては見積もりが出ない会社もある(今回も2社は提示なし)

まとめ

自動車保険は、一度入るとそのまま更新しがちですが、相見積もり+中身の比較をするだけで、保険料も補償の納得感も大きく変わります。今回はAI(Claude)に「パンクの搬送費」「特約欄の少なさ」という素朴な不安をぶつけて、納得したうえでSBI損保を選べました。とくにディーラーでそのまま入っている人は、割高になっている可能性が高いので、まずは無料の相見積もりで“今の保険が適正か”を確かめてみてください。

※本記事は2026年6月時点の、管理人個人の体験に基づく内容です。特定の保険会社への加入を勧めるものではありません。保険料・補償内容・ロードサービスの条件・キャンペーン特典は、契約条件や時期によって異なります。最新かつ正確な情報・適用条件は、必ず各保険会社および相見積もりサイトの公式ページでご確認ください。