「投資を始めたいけど、何から?」という人に、私がいつも最初におすすめしているのが生活防衛資金です。これは“もしも”のときに暮らしを守る現金のこと。これがないまま投資を始めると、急な出費で投資を取り崩すハメになりがちです。

とはいえ、「結局いくら貯めればいいの?」が分かりにくいですよね。この記事では、年代別・家族構成別の目安と、必要額の計算方法・貯め方を、できるだけ具体的に解説します。

生活防衛資金とは?ひとことで言うと

生活防衛資金とは、病気・ケガ・失業・収入減といった「もしも」のときに、当面の生活を支えるための現金です。ポイントは、投資のお金とは完全に分けて、すぐ引き出せる形(普通預金など)で確保しておくこと。値動きする投資商品ではなく、いつでも使える現金で持つのが鉄則です。

結論:目安は「生活費の3〜6か月分」

一般的な目安は、会社員なら生活費の3〜6か月分、自営業・フリーランスなら6〜12か月分です。収入が安定している人ほど少なめ、収入が不安定な人ほど多めに、と考えるとシンプルです。

家族構成別の目安(早見表)

毎月の生活費を仮に置いて、家族構成別にざっくりの目安を出すと次のようになります(あくまで一例です)。

| 家族構成 | 月の生活費(例) | 目安(月数) | 目安の金額 |

|---|---|---|---|

| 独身 | 20万円 | 3〜6か月 | 60〜120万円 |

| 夫婦(共働き) | 30万円 | 3〜6か月 | 90〜180万円 |

| 夫婦+子ども | 35万円 | 6か月〜 | 210万円〜 |

| 自営業・フリーランス | 25万円 | 6〜12か月 | 150〜300万円 |

子どもがいる家庭は、教育費や急な出費が増えるので少し厚めに。共働きは、片方の収入が止まってももう片方で支えられるので、比較的抑えめでも大丈夫です。

年代別の考え方

同じ「3〜6か月分」でも、年代によって意識したいポイントが変わります。

・20代:収入は少ないけれど身軽な時期。まずは1〜3か月分を目標に、無理なくスタート。貯まったら投資も少額から。

・30代:結婚・出産・住宅などライフイベントが増える時期。3〜6か月分に加え、近い予定の出費も別で用意を。

・40〜50代:教育費のピークや、親の介護、転職リスクなど出費・収入変動が大きい時期。6か月分を厚めに確保すると安心。

・60代〜:収入が減りやすい時期。年金が始まるまでの“つなぎ”を意識して、現金を多めにキープ。

自分の必要額を計算する方法

計算はとてもシンプルです。次の式に当てはめるだけ。

例:月の生活費25万円の会社員が6か月分なら、25万円 × 6 = 150万円。

まずは1か月分の生活費(最低限の固定費+必要な変動費)を把握するところから始めましょう。家計簿アプリを使うと、ひと目で分かります。

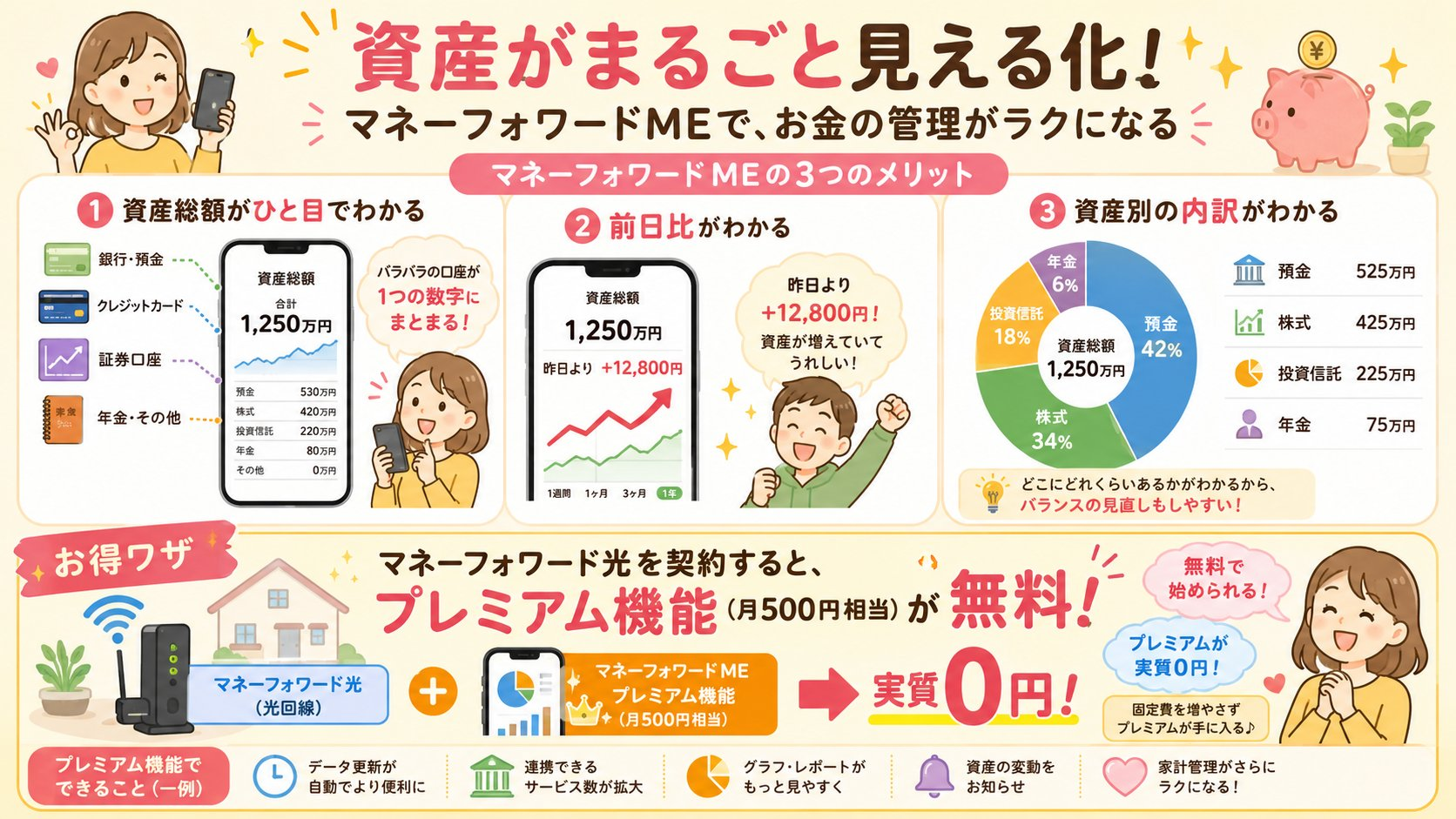

「自分の毎月いくら出ているか分からない」という人は、まず支出の見える化から。私はマネーフォワードMEで家計をまるごと把握していて、これだけで必要額の計算がぐっとラクになりました。

どこに置く? おすすめの置き場所

生活防衛資金は、すぐに引き出せる普通預金が基本です。「少しでも増やしたいから」とNISAなどの投資に回すのはNG。いざというときに値下がりしていたら、本末転倒になります。

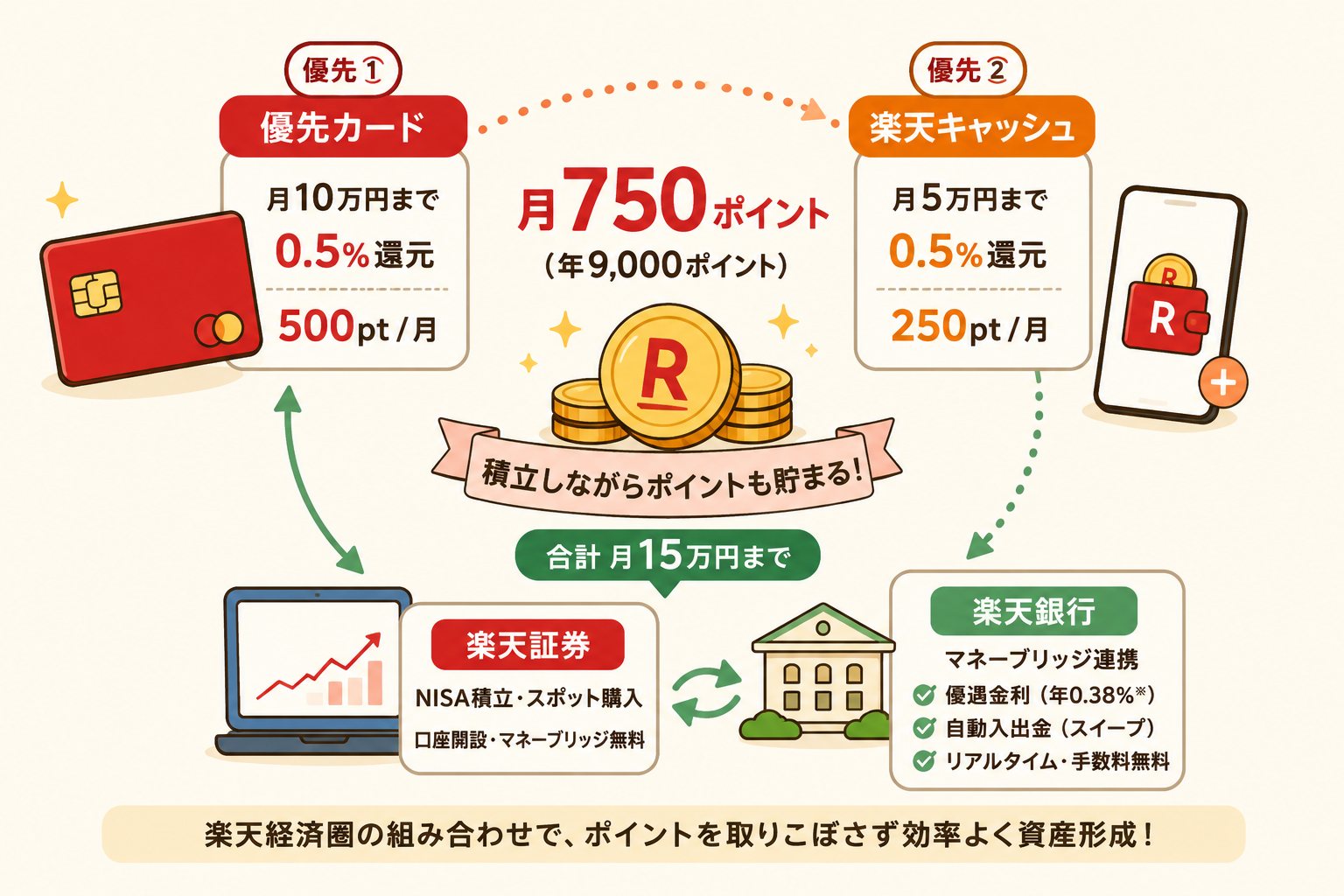

ただ、ただ置くだけだともったいないので、金利が高めのネット銀行に置くのがおすすめ。たとえば楽天銀行は、楽天証券と連携(マネーブリッジ)すると普通預金金利が優遇されます。詳しくは楽天経済圏でお金を貯める記事でも触れています。「すぐ使えて、少しは利息も付く」場所を選びましょう。

貯め方の3ステップ

目標額が決まったら、あとは仕組みで貯めるだけです。

① 先取りで自動的に貯める。給料日に、生活費の口座とは別の口座へ自動で移す設定にします。「余ったら貯金」ではなかなか貯まりません。先に取り分けるのが最大のコツです。

② 固定費を見直す。通信費(格安SIM)、保険、サブスクなど、毎月の固定費を一度見直すと、貯めるスピードが上がります。

③ ボーナスの一部を回す。まとまったお金が入ったときに、一定割合を生活防衛資金へ。早く目標に届きます。

貯まったら、次は「投資」へ

生活防衛資金がたまると、心に余裕ができて、ここで初めて投資のスタートラインに立てます。値下がりしても生活は守られているので、長期投資にどっしり構えられます。新NISAの始め方は楽天証券でNISAを始める完全ガイドにまとめています。「守りの現金」と「攻めの投資」、この順番が大切です。

まとめ

生活防衛資金のポイントをおさらいします。

・目安は生活費の3〜6か月分(自営業は6〜12か月分)。

・子どもがいる家庭・40〜50代は厚めに。共働きは抑えめでもOK。

・必要額=1か月の生活費×月数。まず支出の把握から。

・置き場所はすぐ使える普通預金(金利高めのネット銀行が◎)。

・先取り貯金+固定費見直しで、仕組みで貯める。

まずは「自分はいくら必要か」を一度計算してみてください。守りの土台ができれば、投資もぐっと続けやすくなりますよ。

※本記事は一般的な考え方と個人の経験に基づくものです。必要な生活防衛資金は、収入の安定性・家族構成・お住まいの状況などによって変わります。金額の目安は一例であり、最終的な判断はご自身の状況に合わせて行ってください。